“美利坚镰刀”还能挥多久?

美国之所以能够维持全球霸权,其中一个重要根基在于金融霸权。今天来详解,为什么美国的美元,成了世界的危机。

▲多年来,美国利用美元的世界储备货币地位遏制其他国家崛起,维持自身的全球霸权地位。(漫画 | 刘蕊)

2022年3月以来,美联储连续六次加息,引发全球经济大幅波动。此轮加息堪称美国1982年以来节奏最快、幅度最大、频次最高的加息周期,联邦基金利率由年初的0%—0.25%迅速跃升至3.75%—4%。尽管美国10月CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)均超预期放缓,但此时断言通胀“见顶”为时尚早,不排除联邦基金利率区间上限进一步升至5%甚至更高的可能。

▲2022年,美国联邦基金利率持续上升。(资料来源 | 美联储数据)

对于加息目的,美联储不出所料依然避重就轻,坚称“加息是为了控制通胀”。最为典型的一幕就是美联储主席鲍威尔在2022年杰克逊谷地全球央行年会上直接以“货币政策与物价稳定”为题冠冕堂皇声言,美国经济需要紧缩的货币政策,直到通胀得到控制。

但司马昭之心路人皆知,美联储加息是为制造美元利率潮汐,刺激资本向美国回流,使美元能够收割更多抵押物,使美国能够再次歆享国际资本的牲醴。

美元是我们的货币,却是你们的麻烦

这是美国前财政部长约翰·康纳利的一句名言,也是美国仗恃美元霸权任性自私的真实写照。回望历史,美联储通过制造“美元潮汐”疯狂“薅全球羊毛”早已是劣迹斑斑。

—— 引发拉美债务危机

独立后的拉美国家百废待兴,但因资本匮乏,普遍走上举借外债之路,墨西哥、阿根廷等国外债余额占GDP比重甚至超过50%。

1979年美联储为解决所谓国内通胀问题,采取了强硬的货币紧缩政策,利率水平大幅跃升,对拉美国家造成了灾难性影响。

一方面,美国利率水平提高大幅加重拉美国家还本付息负担。另一方面,美元指数攀升,大宗商品价格大跌,主要依靠初级产品出口的拉美国家创汇还债能力被严重削弱。

从1982年开始,墨西哥、阿根廷等国先后用光外汇储备,无力继续偿还债务,拉美债务危机全面爆发。因为落入美国制造的“债务陷阱”,这些国家只能饮鸩止渴卖身还债,被迫接受美国开出的条件,贱卖国有核心资产,将自己变成美国等西方国家原材料供应基地。

一场美元加息,彻底打断了拉美工业化的脊梁。

—— 引发东南亚金融危机

上世纪80年代末至90年代初,东南亚地区吸引了大量国际资本,各国外债规模大幅攀升,房地产等投机领域的资产泡沫也不断膨胀。泰国等国奉行金融市场自由开放,选择维系固定汇率制,给国际资本投机留下可乘之机。

▲由于东南亚金融危机,位于马来西亚柔佛州的一处住宅项目被废弃,至今仍未完工。

进入上世纪90年代中期,美元再次进入加息周期。在美元利率走强的过程中,东南亚国家微薄的外汇储备难以支撑起日益强势的本币币值。乔治・索罗斯等国际投机商乘机而入,先大量屯入当地货币,随后在外汇市场上集中抛售,引发市场信心崩溃。

为了维系脆弱的汇率,东南亚国家本就不多的美元储备几日之内即消耗殆尽,随后中央银行再也无力去托市,外汇市场出现崩盘,本币币值普遍贬低50%至80%。这些国家为了还债只能接受苛刻的条件,向国际货币基金组织等由西方国家主导的金融机构借款,几乎和拉美一样被肆意剥削掠夺。

—— 引发次贷危机

“9·11”事件后,美联储的超低利率刺激了房地产的繁荣,催生了抵押贷款证券化等金融衍生品的产生。由于层层的复杂包装让世界各国买家放松了审查与警惕,房贷机构逐渐放松了对购房者的信用审核,许多资质较差的次级贷款人也被授予了贷款。

低利率环境在2004年开始逆转,受加息影响,房价于2007年初开始下跌。利率上升和房价下跌使美国房贷市场迅速恶化。随着房贷优惠期的结束,购房者面临按市场高利率还贷的局面,还款数额甚至远超房屋本身价值,市场出现大量债务违约。

▲2010年9月,在次贷危机中破产的美国曾经的第四大投资银行雷曼兄弟公司招牌被佳士得拍卖行员工搬走并销售。

随后,购买了大量次级贷款的各国金融机构纷纷陷入困境或破产,2008年次贷危机爆发并迅速波及全球,演变成一场大杀四方的国际金融危机。

历史不会重演,但总是惊人的相似

受美联储多轮加息周期影响,世界经济不稳定性不确定性已显著增强。山雨欲来风满楼,美元暴力加息可能正在制造新一轮大规模动荡甚至是全球性危机。

导致他国资本外流。许多新兴市场甚至诸如日本、法国、意大利等发达国家资本也开始持续流出。国际金融协会8月份数据显示,今年自3月份以来连续5个月从新兴市场股票债券撤离资金高达380多亿美元,创下2005年以来的最长资金流出时间,其中仅7月份海外投资者从新兴市场股票债券撤离就高达约105亿美元。

推升他国债务风险。根据国际货币基金组织数据,中等收入发展中国家的偿债负担已经处于30年来的最高水平。截至2022年3月底,69个低收入国家中已超过一半的国家陷入债务困境或处于高风险状态。其中,黎巴嫩宣布其国家政府和央行破产,斯里兰卡已经宣布主权债券违约。

▲2021年3月,一名妇女带着她的孩子在黎巴嫩贝鲁特市的街边乞讨,她背后的涂鸦写道“我们都是乞讨者”。

新兴经济体多依赖于海外融资,近两年是其偿债高峰期。考虑到这些经济体当前外债存量高,未来融资成本抬升或将加大再融资压力,无疑会大幅推升其经济运行风险。

引发多国货币贬值。今年以来,美元指数升破114.5,创2002年以来新高,较年初上涨了17.2%。美元兑各经济体货币指数几乎都呈现上升趋势,而强势美元势必降低全球贸易总量水平,造成全球贸易市场萎缩,对全球经济造成冲击。

限制他国货币政策。根据各国央行最新数据,今年以来发达国家已普遍累计加息50至400个基点,发展中国家亦普遍加息,阿根廷银行累计加息3700个基点,津巴布韦甚至一次加息12000个基点。

▲津巴布韦是全球利率最高的国家之一。图为津巴布韦民众在抗议中手举“正在挨饿的百万富翁”标语。

世界经济复苏的进程和“美元潮汐”周期不同轨,美国经济走向复苏并率先加息,但其他仍在经济低谷的国家尚不具备加息条件。美联储持续加息,势必极大限制其他经济体货币宽松空间。

多行不义必自毙

面对这把贪得无厌的“美利坚镰刀”,各国也并未坐以待毙,美元霸权正在受到前所未有的挑战,美元在支付结算领域的优势地位已然“四处烽火”。

多国降低美元外储比例。国际货币基金组织数据显示,过去20年里,美元在全球外汇储备中的占比整体呈下降趋势,今年一季度的占比为58.88%,显著低于2000年前后超过70%的占比。各国央行正在逐步减持美元。

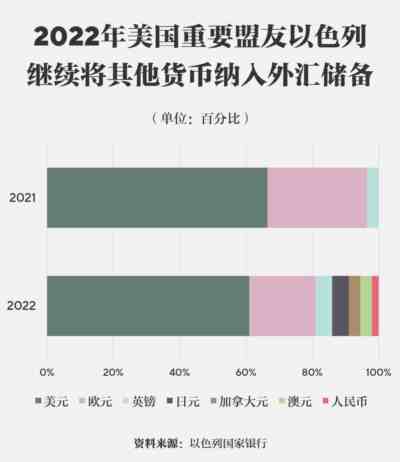

除俄罗斯等国外,美国重要盟友以色列今年也开始将加元、澳元、日元和人民币纳入其外汇储备,而此前只持有美元、英镑和欧元三种货币,同时该国央行计划将美元在其外汇储备中的比例由66.5%降至61%,以减少对美元的风险敞口。

▲以色列今年开始将加元、澳元、日元及人民币纳入其外汇储备。(资料来源 | 以色列国家银行)

美元结算地位愈发松动。SWIFT 10月份数据显示,美元的国际支付比例已降至39.16%,欧元、日元、人民币等货币支付份额逐渐上升。

此次乌克兰危机,美国冻结俄罗斯数千亿美元的储备资产,更是直接推动俄罗斯等国使用其他货币进行国际贸易结算。4月起,俄罗斯向“不友好”国家和地区供应天然气时改用卢布结算。

印度央行于7月推出了国际贸易的卢比结算机制,旨在“支持全球贸易对卢比日益增长的兴趣”。7月,伊朗经济部长表示,已确认在伊朗与俄罗斯的经济和商业贸易中不再使用美元交易。

人民币受到更多国家认可。2022年5月,国际货币基金组织决定将特别提款权货币篮子中的人民币权重从10.92%上调至12.28%,并已于8月1日正式生效。7月,澳大利亚矿业公司必和必拓的铁矿石运抵中国港口,澳方主动用人民币而非美元结算交易。新西兰央行也宣布对新西兰元贸易加权指数进行年度修订。

▲2013年6月22日,中国人民银行与英格兰银行签署了规模为2000亿元人民币/200亿英镑的中英双边本币互换协议,旨在为双边经贸往来提供支持,并有利于维护金融稳定。2021年11月,中国人民银行与英格兰银行续签协议。

目前中国已累计与40多个国家和地区签署了双边本币互换协议,人民币资产日益凸显出“避风港”和“稳定器”的作用。

美元加息“自损八百”。美国本轮通胀飙升成因复杂,但主要还是经济中的供给端出现了问题:疫情、中美博弈和乌克兰危机影响下的产供链紊乱、产业结构变化、美国产业空心化等。而美联储调控的利率水平更多是在需求端产生作用,因此,仅通过抬升利率水平来遏制通胀实属南辕北辙,并且会对自身就业水平、民众生活、财富分配造成严重影响。

此外,美国国债利率正在上升,价格开始跳水,已经引发日本、中国、爱尔兰、加拿大等美债持仓前列国家集中抛售美债,限制了美国政府的财政能力,提高了自身债务成本。可以说,美联储的加息也把“绞索”套到了自己的头上。

在当下的无锚美元时代,美联储不负责任的印刷绿色纸片、不负责任的一次次收割,已经严重败坏了自身的国际信誉,引发越来越多的国家加入到去美元化的浪潮之中,美元霸权终将如无根之木、无源之水走向消亡,“美利坚镰刀”也终将再难肆意收割各国人民辛勤劳动所创造的财富。

微信扫一扫,进入读者交流群

本文内容仅为作者个人观点,不代表网站立场。

请支持独立网站江南app网址 ,转载请注明文章链接-----//www.pegstown.com/wzzx/xxhq/bm/2022-11-26/78799.html-江南app网址

鲜花数量:

鲜花数量: