实施集采后,进口原版药真的在医院“消失”了吗?

2018年“4+7”以来,截至目前,我国共开展九批国家组织药品集采,覆盖373种药品,开展四批国家组织高值医用耗材集采,覆盖冠脉支架、人工关节、骨科脊柱类耗材、人工晶体和运动医学类耗材等大类,形成了治理药品和医用耗材价格虚高问题的有效机制,对于减轻患者的经济负担、打造风清气正的医药流通环境、促进医药行业高质量发展具有重要意义。

但是随着药品集采的推进,慢慢的有了不同的声音,“集采药品价格下降这么多,质量还能不能得到保障”,“医生被迫使用集采药”,“一线用药根本不进集采,集采药品都是便宜的差药”,“集采后医药行业寒冬了”……针对以上质疑,中国医疗保险始终秉承“没有调研就没有发言权”,赴集采产品生产和使用一线,实地走访医疗机构、集采中选企业,面对面采访患者和医务人员使用中选产品真实感受,求得“集采”的更加真实客观的面貌。

笔者梳理出几个最有争议且被广泛关注的问题,在调研过程中特地留意,希望能找到一线真实答案。

Q1:患者要求用原研药?原研药“消失”了?

最近总有报道在说患者去医院买进口原研药却买不到,质问原研药都去哪儿了,甚至认为是集采强制医院使用仿制药,导致患者买不到。但实际上,集采从未堵死进口药进院,按照规定,集采的份额只占医院用药的70%-80%,剩下医院可自主采购的20%-30%完全可以满足医院的进口药需求。

在调研时,上海市医药集中招标采购事务管理所副所长郑颐表示,上海给原研和非中选企业留了出气孔,且“并不是追求价格最低的产品,而是追求性价比最高的产品”。而对医生的采访发现医院同时配备原研和仿制产品,能够实现“以患者为中心”、满足患者的选择权。

另外,仿制产品(包括药品和耗材)的使用不是随着集采突然到来的,其实很多仿制产品早就有销售而且占领相当大的市场份额。集采整合了大部分医疗机构的需求,为原研和仿制产品提供“同台竞技”的平台,同时提升了质量、降低了价格、保障了供应。而且,这并不是我国独有的现象,世界上绝大多数人民使用的都是仿制产品。

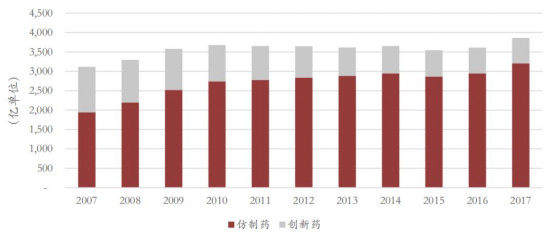

以美国为例,美国医药市场是全球最大的医药市场,同时也是全球最大的仿制药消费国(2016年美国市场仿制药销售总额达到800亿美元)。在2007-2017年,美国仿制药市场规模的增速远远高于专利药增速。2007-2017年,美国药品市场的年复合增长率为8.2%,其中仿制药为15.6%,专利药为5.5%。

图1 美国药品销售历史构成(数据来源:Bloomberg,莫尼塔研究)

最后,用仿制药集采药难道仅仅是集采政策为实现落地的硬性要求?其实并不是。笔者认为还有隐形的压力导致医院方面主动使用,例如降低药占比、医疗反腐、医院管理目标等。只不过在诸多原因中,集采政策被推到了台面上成为“众矢之的”。需要说明的是,这不是说“甩锅”的问题,毕竟集采落地是需要三医协同、多方发力,才能将惠民政策送入千万百姓家。

Q2:医生为完成指标被迫使用集采产品?医院怨言一片?

还有一种声音说“医生被迫使用集采产品”、“一线”产品不进集采、“集采的都是质量差的药”等等,字里行间都透露出对集采产品质量的质疑,以及医院和医生对集采产品的排斥。普遍事实真的是这样吗?

认为“医院和医生排斥集采产品”这一观点的论据莫过于两点:1.集采产品质量差,换药会导致效果不佳;2.一线用药不进集采。

然而,笔者调研发现,第一,集采产品本身质量有保障。在走访几家药耗企业后,发现这些药企除了严格遵守规范,还不断进行工艺改进、自动化生产线、提升管理水平等等。第二,很多集采的产品就是原本在使用的产品。比如美敦力冠脉支架中选产品已经在临床使用且经过临床检验。上海市第十人民医院重症医学科主任庄育刚表示“集采的是最常见最信赖的药,正常也在用,现在带量了”。

另外,对于所谓“一线产品”“更新换代”的概念,笔者认为要正确看待。概念是不断更迭的,甚至是可以被不断炒作的,而医保作为支付方面对源源不断的新概念势必是被动的,故应认准“质量导向”、而非“概念导向”。

医疗服务提供方和医保方的目标始终是一致的——以患者为中心,集采产品的落地离不开医生的认可和患者的需求。对于医患双方而言,接受集采的过程都是沟通的过程。上海市第十人民医院院长沈兵也表示,“在确保质量和安全的前提下,从几十一片到几毛一片,从一万多的支架到几百,接受集采是沟通的过程。”使用集采产品不仅节约医保基金,患者的自付压力也会减轻。

Q3:仿制药和原研药相比就是劣质低等药?

首先要说明的是仿制中选产品前有“一致性评价”作为门槛,后有药监部门飞检,质量并不差于原研产品。通过实地调研,笔者发现药企在不断提升产品质量。比如南京健友“制剂绝大部分出口为主,产品线全部过FDA”;苏州二叶“能过一致性评价的都先过评”。

现在的舆论似乎认为仿制产品是集采推出来的,在集采后、一次性评价后,反倒出现各种质疑的声音。但实际上,中国一直都是仿制药大国。据统计,截至2017年底(即集采前),中国有4000多家原料药和制剂生产企业,其中90%以上都是仿制药企业。

再看耗材,以心脏支架为例,在2017年(即集采前),根据米内网数据,按植入量计算,2017年微创医疗市场占有率最高,为23.31%,乐普医疗次之,达20.25%,吉威医疗和赛诺医疗分别为14.90%和11.62%,其余29.92%市场份额为其他厂家。根据数量计算,国产心脏支架的市场份额近80%,其中四家国产龙头企业占据大部分市场,且占比相对稳定。

更何况,集采引入一致性评价来提升仿制药质量,将衡量标准由简单的活性成分类似的“药学等效”,提升为“生物等效”,并将其作为参与国家药品集采的门槛。同时满足药学等效和生物等效的仿制药,就能被认为与原研药的临床疗效相当,可以相互替代,这也是目前国际公认的金标准。

苏州二叶制药总裁陈学文向笔者表示,其认为目前的一致性评价审评要求还是比较高的,与发达国家基本一致,“并且审评标准还在不断提高”。在陈学文看来,“一致性评价”是能够提升药品标准与质量的一个很有效的手段。

集采前患者使用的是未经过一致性评价的产品,集采后不仅质量提升了,价格还降下去了,何乐而不为呢?

Q4:集采后药企更“难熬”了?

不可否认,集采确实给药企带来了压力。这种压力更多的是来源于以往旧的盈利模式被打破,药耗企业确实无法轻松躺平赚大钱了。是的,想参加集采的药企既要花钱做一致性评价(一笔不小的支出),又要量价挂钩,导致“仿制产品赚钱没那么容易了”。

跟上了集采对于药企来说不一定会提升利润水平,但如果不改变经营策略,很可能会被市场淘汰。

而医药企业真的只在意利润、不在意市场份额吗?并非如此。陈学文向笔者表示“集采是本来基数不大的产品占据市场的最好机会”;上海微创医疗准入总监常怡认为“生产是第一位的,要占有市场份额”。

集采对于医药企业来说,是压力更是动力。化压力为动力的秘诀是什么?答案或许是上海微创医疗冠脉业务总裁岳斌说的“创新就不会有焦虑”。岳斌表示,“虽然集采之后企业危机感更重,但集采政策从长远来看,也能促使企业发展更加健康。以微创医疗为例,集采之后我们不仅海外市场越做越好,对创新产品的研发同样在加速。集采之前我们的冠脉支架只有一款国家绿通产品,但在集采之后,仅仅在这三、四年的时间里我们又新增了三款。”对于海外业务,岳斌补充道“截止2024年上半年,冠脉业务总的收入0.93亿美金,增长率13.4%;其中海外0.23亿美金,增长率56.3%,海外业务占比超过25%。”

创新药都是专利药,具有高投入、长周期、高风险的特点。产业内经常说三个“10”——一款创新药的研发平均需要花费10年时间、10亿美元、完成三期临床试验并成功上市的概率不到10%。当生产仿制药赚钱太容易的时候,没有医药企业会想去搞创新。

但是,随着我国的综合国力、世界影响力不断提升,我国药企不可能永远不做创新,可喜的是已有不少企业敏锐察觉到、反应迅速且已有成就。此外,世界局势变幻莫测,我国医药企业走出舒适区,并非坏事。

结语

集采是大势所趋,不止是在中国,从全球范围来看其实更是如此。我国医保改革发展到今天,已进入深水区,集采政策是深水区改革的重大案例。现在集采改革已经入常态化、制度化、规范化新阶段,不仅需要三医协同发展和治理,更需要广大人民群众理性看待网络信息、广泛参与医保改革。

微信扫一扫,进入读者交流群

本文内容仅为作者个人观点,不代表网站立场。

请支持独立网站江南app网址 ,转载请注明文章链接----- //www.pegstown.com/wzzx/llyd/jj/2024-11-09/90955.html-江南app网址