大豆“资本论”

大豆“资本论”

王绍光

在被称作“全球化”的新帝国中,资本如何操纵世界?本文将从一个常见的农作物入手,揭示出这个宏大的全球资本控制体系。这一体系已然超越了主权国家的范畴,通过信息、技术、法律等多个知识子系统牢牢地将权力集中在自己手中。也许这种集中确实可能促进生产力的发展,但我们不应忘记资本的唯一目标是利润最大化,也不应只看到政府权力高度集中的危险性,对资本权力高度集中的危害性,我们也许也应该高度警惕。

雅理读书感谢王绍光教授的慷慨授权。

大豆对于中国人来说是一种耳熟能详的作物。它本身对人类的存在具有重要意义。大豆是人类拥有的一种含有高营养价值的原始作物,尤其对物质贫乏的发展中国家而言,这种食品的营养价值显得更加珍贵。同时,大豆是世界上最大的植物蛋白质来源,大豆类产品(鲜豆、豆芽、豆腐、豆奶等等)是亚洲饮食的基石,而大豆油是消费量最大的植物油,大约构成了世界食用油产量的一半;豆类食物不但占据着世界食物产量60%以上的份额,而且在蛋类、家禽、猪肉、羊羔肉、牛肉和鱼类生产的饲料方面均是首选。大豆不仅富含蛋白质,而且价格相对低廉,这些都是大豆这种食物资源的优势,足见其重要性。

01大豆简史——中国由大豆出口国到进口国的转变

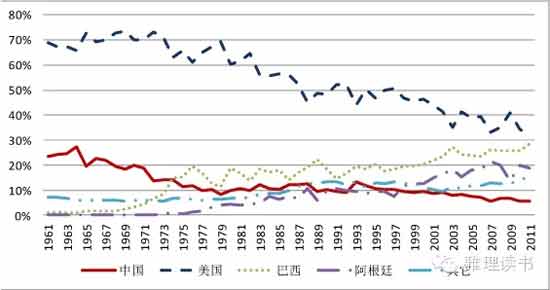

大豆的生产最早可以追溯到公元前11世纪。从那时起,中国就已经种植大豆了。直到二战时期,中国一直是世界上大豆生产量最高的国家,约占据世界大豆产量的90%。大豆在中国种植收获了不错的产量,中国的亚洲邻居(韩国、日本、印度尼西亚、菲律宾、越南、泰国、缅甸、尼泊尔和北印度)也开始种植大豆;在欧洲,大约是18世纪上半叶有了大豆的种植;在美国,1765年大豆首次被当作“中国的野豌豆”(Chinese vetches)介绍到北美殖民地,直到20世纪40年代,大豆农业才在美国真正起飞,美国在接下来的五十年中主导了世界大豆生产。从图1可以看出,1961年时,美国生产的大豆已占世界总量的68.7%;而居第二的中国,大豆产量份额跌至23.3%。不过,那时其它国家生产的大豆加在一起也才8%。从20世纪60年代后期到70年代,大豆农业在拉丁美洲飞速发展起来。1974年巴西的产量超过了中国,1998年阿根廷的产量也超过了中国,2002年巴西和阿根廷的总产量又超过了美国。到2011年,中国大豆产量占世界总产量的比重仅仅只有5.55%,而美国的份额是31.88%,巴西的份额是28.67%,阿根廷的份额是18.73%,就连本来不怎么生产大豆的其它国家,份额也达到历史新高15.16%,其中印度的产量达到1228.2万吨,比2004年几乎翻了一番,相当于中国产量的85%。也许再过几年,印度的大豆产量也会超过中国。

图1:1961年-2011年世界大豆产量分布

资料来源:联合国粮农组织网站,http://faostat.fao.org/。

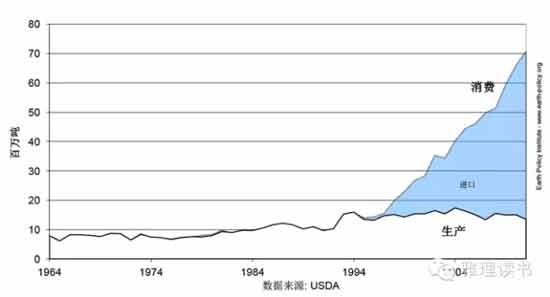

有数据显示,中国的大豆消费量在逐年攀升(见图2)。1964年消费量不到八百万吨,到2010年已经跃升到近七千万吨。随着人们生活水平的提高,这个数字还将继续上升。与消费量迅猛增长形成鲜明对比的是中国大豆的生产量,从1964年到2010年基本没有太大的变化,巅峰时期也不到1700多万吨,比1964年翻了区区一倍。2010年中国大豆的生产量是不到1500万吨,而消费量却高达7000万吨,这中间的差值只能依赖进口。

图2:1964年-2011年中国的大豆生产、消费与进口(单位:百万吨)

资料来源:Earth Policy Institute,http://www.earth-policy.org/data_center/C24。

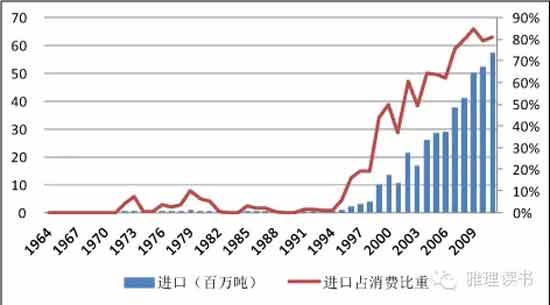

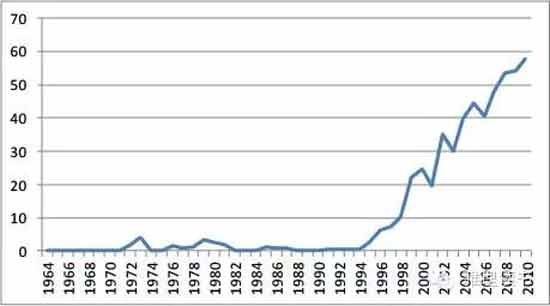

1964年中国大豆基本不需要进口,这种情况一直持续到20世纪90年代中期。其后,大豆进口迅速增长,到2011年,中国进口大豆占消费的比重已经达高达80%以上(图3)。2012年,中国进口了5838万吨的大豆,比上年增加1.53%,其中绝大部分都是转基因的大豆,主要来自于美国、巴西和阿根廷。从全球大豆交易来看,一直到90年代中期,中国市场还微不足道;到20世纪最后两年,中国市场的份额才超过10%。然而,从那时以后,在短短十几年时间里,中国市场的比重呈跨越性增长。现在,世界大豆出口总量的60%都涌向中国市场(图4),中国已经成为了世界上最大的大豆进口国。

图3:1964年-2011年中国大豆进口量与进口大豆占消费的比重

资料来源:Earth Policy Institute,http://www.earth-policy.org/data_center/C24。

图4:1964年-2010年中国大豆进口量占世界出口量的比重

资料来源:Earth Policy Institute, http://www.earth-policy.org/data_center/C24。

2010年,荷兰的拉博银行发表了一份报告,题为《全球食品供应链的可持续性与安全性》(Sustainability and security of the global food supply chain)。根据该报告,中国从世界各地进口冷冻鱼、羊毛、棕榈油、棉花等各种农产品,但最大宗的农产品交易是来自阿根廷、巴西和美国的大豆,三者的总价值达二百亿美元左右。

从上面简短的描述中,我们看到了一幅近似沧海桑田般的变化:曾经占据世界产量90%的大豆王国,在进入20世纪之后,相继被美国和拉美的巴西、阿根廷等国家超越,并在过去15年里变成了一个严重依赖进口的国家。也许有人会认为,这是因为国内产量跟不上日益膨胀的消费求。但近年来从报章新闻中,我们得知,国内的豆农日子很难过,他们往往为大豆卖不出合理价钱发愁,并不得不一而再、再而三地减少大豆种植面积。这样一来,人们不禁要问,为什么国产的大豆打不过进口的大豆?到底是什么导致了这种令人匪夷所思的变化?

02资本介入大豆产供销链条——大豆由食物到商品的转变

在整个经济领域中,农业对资本主义生产和积累的逻辑有较强的抵制。前面也提到过,直到20世纪,中国一直是大豆生产的第一大基地,而当时国家之间很少有大豆贸易。引起之后大豆生产区域和大豆贸易巨大变化的,正是跨国资本的介入。以日本的三井物产、丹麦的宝隆洋行(East Asiatic Company)、俄国犹太裔商人创办的罗曼•卡巴尔金父子公司(R. M. Kabalkin and Son,Inc.)等为代表,它们于1908年开启了向欧洲出口大豆的贸易,大豆因此吸引了全世界的关注。有了资本介入以后,大豆就不再是单纯的食物,而是变为商品。

大豆吸引资本介入有其自身的原因。资本从来不会以物品本身的性质来为其定性,而是把它们视作贸易的标的。在资本的逻辑里,大豆不再是一种富含蛋白质、能够提供食用油的人类生活必需品,而是一种能够为资本家谋取利益的商品。的确,大豆对资本的最大诱惑在于它适合于资本密集地大规模栽培。不管是在中国东北,还是在其它地方,到大豆产地看到的往往是一望无际的大田作业。目前世界上的大豆生产集中在四个国家,即美国(40%以上)、巴西(25%左右)、阿根廷(15%左右)与中国(6%左右)。四国的产量达到全球产量的近九成。其它国家(如印度、加拿大、巴拉圭)也生产大豆,但它们各自的产量不大。而大豆及其产品(豆油与作为饲料的豆粕)的消费遍布全球,没有哪个国家可以完全摆脱对它的消费。由于大豆只在有限几个国家生产,只有经过大规模的跨国贸易,亿万生活在其它国家的人们才能消费大豆与大豆制品。

这样一来,大豆的产供销链条变得很长,从资本投入到种植、到贸易、到加工、再到消费,产供销链变得层次越来越多,越来越复杂。对资本家来说,从链条的每一级抽取利润都是可能的。本文关心的重点因此不是大豆本身,而是与大豆相关的各利益群体,看大豆与大豆产品是如何经过这些群体生产出来的?也看在此过程中,资本主义的生产关系是如何被不断复制出来的?

03跨国公司——大豆供应链的实际控制者

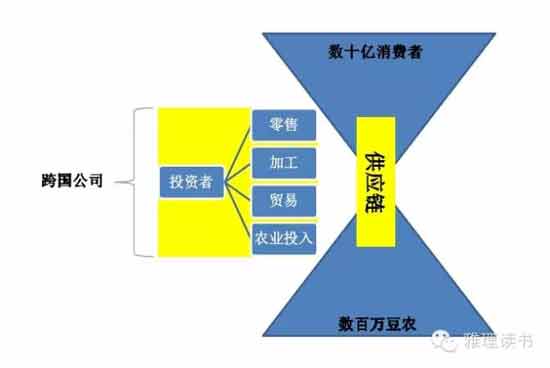

(一)跨国公司和资本

在这个复杂的大豆供应链条上,是谁在起控制作用呢?是谁在产豆国(美国、巴西、阿根廷)与消费国(中国以及世界其它各国)之间做大豆贸易呢?又是谁控制了把大豆加工成豆油与豆粕的过程?豆农、贸易商、加工者和消费者之间是什么样的关系?要回答这些问题,最关键的是要明确资本在大豆产供销链条中扮演了什么角色、居于何种位置。如图6所示,在数以百万计的豆农与数以十亿计的消费者之间存在着长长的大豆产供销链条,而在这个链条里的每个环节上都有跨国公司的渗透,包括对农业投入(如种子、农药、化肥、农机)、贸易、加工、零售等环节的投资。更值得注意的是,这些跨国公司谋求的往往不仅仅掌控某个环节,而是上下通吃,不放过产供销链条上任何一个环节,目的是谋取利润最大化。

图5:大豆的供应链

图6:大豆产供销链条中资本的角色和位置

跨国公司何以能够成为控制大豆产供销链条的主体呢?说到底就是因为它们自身拥有雄厚的资本,并且能够轻易地从各国银行获得进一步融资,这样的能力是个人经济体、普通公司甚至是一些小的国家都不可比拟的。资本是助推世界大豆产供销一体化的关键因素。由于具备这些优势,在大豆产供销链条的每一个环节(基因、种子、农药、化肥、贸易、加工、分销以及零售)上,少数几个跨国公司就足以形成对全球市场的垄断控制。而这些跨国公司追求的只有一样东西:为资本的所有者谋取最高额的利润。

这些跨国公司与全球金融体系是密不可分的。在全球金融市场上,拥有雄厚资金的投资者(包括大公司、机构投资者、退休基金、信托、银行)可以于数秒内在世界范围内动用数以万亿美元计的资金,寻求最快和最高的回报。近年来,国际流动性十分充裕,但金融市场相当滞怠。为了追求稳固的长期投资收益,金融投资者将大量资本投入全球食物生产和农产品贸易。这使得一些经营农产品的跨国公司很容易筹得海量资金。利用这些资金,这些跨国公司可以开启新业务,可以收购国内较小规模的公司,可以到世界各国收购大量公司,也可以并购大型竞争者。这一切都有助于这些跨国公司扩大自己的实力,从而强化它们对大豆产供销链条各个环节的控制。

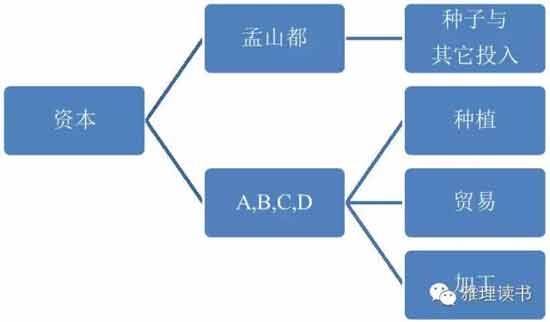

(二)大豆产供销领域的五大跨国公司

在这些跨国公司中,主要有五家大型公司控制了全球的大豆产供销链条。它们分别是:

孟山都(Monsanto,美国公司),成立于1902年,总资产在2011年为198.44 亿美元,是世界最大的种子公司和一个主要化学杀虫剂生产商,在2011年《财富》世界500强中排名第234位。它在66个国家运作,有22000名雇员。

ADM(Archer Daniels Midland,美国公司),成立于1902年,总资产在2012年为415.53 亿美元,是世界最大的大豆加工商,也是全球最大的农产品贸易和加工商之一,在2010年《财富》世界500强名单中排名第27位。它在75个国家运作,有30000名雇员。

邦吉(Bunge,美国公司),成立于1818年,总资产在2011年为232.75亿美元,是居于领导地位的全球大豆出口商和全球最大的农产品交易和加工公司之一,在2010年《财富》世界500强公司的名单中排名第172位。它于2001年秋上市,此前是非上市的私人公司。它在40个国家运作,有32000名雇员。

嘉吉(Cargill,美国公司),成立于1865年,是世界上最大的非上市私人公司,总资产在2012年为625.8亿美元,是世界上最大的大宗产品交易商。假如它是上市公司,嘉吉将被排进《财富》世界500强企业的前十位。它在66个国家运作,有142000名雇员。

路易•达孚(Louis Dreyfus,法国公司),成立于1851年,也是世界上最大的大宗产品交易商之一。由于它是非上市的私人公司,不必公布相关信息,其总资产规模不详,2010年的销售规模为460亿美元。它在55个国家运作,有34000名雇员。

在种子和生产所需的其他原材料投入方面,占主导地位的是孟山都公司;而在种植、贸易和加工方面,占主导地位的是ADM、邦吉、嘉吉和路易•达孚等四家公司,简称ABCD四大粮商。换句话说,这五家跨国公司几乎控制了大豆供应链的所有环节(图7)。

图7:谁控制了全球大豆产供销链条?

而为这五大跨国集团提供资金支持的国际债权人有很多,包括荷兰的荷兰银行、荷兰商业银行、拉博银行;法国的巴黎银行、里昂银行、法兴银行、法国农业银行;美国的美洲银行、花旗集团、摩根大通集团;德国的商业银行、德意志银行;以及瑞士信贷集团、英国汇丰银行、意大利联合银行等很多世界著名投资银行。有了这些投资机构的资金支持,这五大跨国集团才能更有力地渗入大豆链条中所有环节的业务,并不断在其中呼风唤雨、快速扩张。

(三)控制是如何实现的?

1. 对种子的控制

直到1990年以前,没有人能控制大豆种子。那时,种子几乎完全掌握在豆农与国营育种公司手中。但从20世纪90年代中期起,情形发生了变化,而且是巨大的变化:几家跨国公司,如孟山都、先正达(Syngenta)、拜耳(Bayer)、陶氏化学(Dow)、杜邦(DuPont)先后开始介入种子行业,大力推动种子供应的商品化,也就是以剥夺农民种子控制权的方式来实现自身利润最大化。1996年,孟山都推出了世界上第一个商业化的转基因大豆品种:“抗农达(Roundup Ready)转基因大豆”,其特点是不怕孟山都自己生产的“农达”型(Roundup)除草剂,农民什么时候对作物喷射除草剂都可以,不必等大豆生长到足以承受化学物质的时候才喷射。

从1996年开始,在跨国种子公司的推动下,各种转基因作物的种植面积都在快速扩大,包括玉米、棉花、油菜籽,但转基因大豆种植面积扩大的速度最快,尤其是在阿根廷、美国和巴西。在阿根廷,转基因大豆占大豆种植总面积的比重于2000年便超过90%;几年后,这个比重在美国也跨过了90%大关。与阿根廷毗邻的巴西曾一度花大气力抵御转基因大豆的入侵,但最终还是败下阵来。

到2010年,转基因大豆已占美国大豆种植总面积的93%,占阿根廷大豆种植总面积的99%,占巴西大豆种植总面积的76%,世界平均水平也已经接近80%。转基因大豆的种子从何而来呢?主要来自上面提到的那家公司,即孟山都。从2004年算起,世界上超过90%的转基因大豆种子都来自这一家公司。这使得作为种子和农用化学品供应商的孟山都在与豆农打交道时可以颐指气使,不可一世。

2. 对种植的控制

大豆的种植模式有两种,一是少数大型种植园,二是大量个体豆农。

在阿根廷和巴西,第一种模式占主导。比如马托格罗索州长、巴西国家参议员玛奇(Blairo Maggi)拥有的玛奇集团(André Maggi Group),在巴西拥有20万公顷的土地,是世界上最大规模的大豆种植户。巴西和阿根廷的大豆种植园平均拥有约为一千公顷土地(或15000亩土地),是中国农民想都不敢想的规模。而新出现的种植园规模往往更大,可以达到10000到15000公顷之间。这些大型种植园一般集中在大地主与跨国投资商手中。

即使在阿根廷与巴西也存在第二种模式,即千千万万个规模不大的大豆种植农场。就农场数目而言,它们占绝大多数;然而,就土地拥有量而言,它们却只占有很小一部分。换句话说,大豆种植是以极少数所有者控制极大量的土地的方式进行种植的,单兵作战的小农户实在是微不足道,只能受人宰割。

跨国公司控制小型大豆种植户的一个手法是合约式种植。在巴西,35%的大豆生产采取合约式种植的形式,缔约的一方往往是跨国粮商。利用欧美金融机构提供的贷款,ABCD四大粮商不时扮演银行的角色,向豆农提供贷款,豆农拿到的贷款通常直接来自于这些跨国公司。除了贷款,这些跨国公司还为农民提供种子、肥料和其它农用化学品,其回报是收获季节的大豆。例如,在2004年,邦吉一家公司便独自为巴西农民提供了价值约十亿美元的各类农业投入。其它跨国粮商也是各类农业投入的提供者。虽然这些跨国粮商通常不直接在大豆种植方面进行投资,但合约式种植实际上使它们得以间接控制大豆供应链上的种植环节。

3. 对贸易的控制

表面看来,是巴西、美国和阿根廷三个国家掌控了大豆的出口端,中国和欧洲两大经济体占据了大豆进口端,但事实上,大豆从出口端到进口端的贸易活动并不是由这些国家掌控的,而是由跨国粮商掌控的。跨国粮商往往在出口国掌控了出口,在进口国掌控了进口,大量的交易只是发生在跨国粮食企业内部,即各分公司之间。大豆供应链的贸易这一环节牢牢掌握在ABCD四大公司手中(其它大宗农产品也大同小异)。衡量大公司霸主地位的一个指标是最大三家公司占据某类市场的份额(即CR3)。早在2001年,美国大豆出口的CR3已达到65%。这也就是说,三家公司大约控制了当年美国大豆出口的三分之二。1990年,巴西大豆出口的CR3只有34%,1998年升至43%,而到2001年,已超过60%。巴西有二十万大豆种植户,但他们的产品只能出售给五家大宗产品贸易公司。与对豆种的控制不同,全球粮食贸易由几大粮商控制的局面由来已久。在ABCD四大公司中,至少有三家,即邦吉、嘉吉、路易•达孚从19世纪中后期便开始这类贸易活动了。

跨国公司在大豆贸易中占据霸主地位,这使得世界市场上的大豆价格在很大程度上变成了公司内部就可以决定的事情,因为这些公司既可以影响大豆产地卖出多少大豆,也可以影响大豆销地收购多少大豆,市场两端的出与进全是它们自己在运作。与这些大鳄打交道的农民们就比较惨了,他们不小心就会因这些公司的价格操纵而受到伤害。

同样,跨国公司建有遍布全球的分公司、子公司和关联公司,拥有海量有关各地市场供给、需求趋势的即时信息,而且它们的内部交易市场不对外开放。这些对独立贸易商来说,是不可企及的;尤其是那些来自发展中国家的贸易商。如果它们在跨国公司到来之前已经存在,后者可以很快把前者挤垮、吞并。如果它们不自量力与跨国公司在同一市场运作,充其量它们只能捞到些许残羹剩饭。

4. 对加工的控制

ABCD四大公司在全球范围内对大豆加工市场也不放过。这里我们也可以用最大三家或四家公司占据市场的份额(即CR3或CR4)来衡量大公司的霸主地位。据统计,大豆压榨业的CR4在美国达到80%(2002年、2007年数字),在巴西达到43%(2004年数字),在欧盟也达到80%(2004年数字)。阿根廷的情况更极端,CR3就高达85%(2010年数字)。

这些大型跨国公司渗入新市场的一个重要策略就是挤占当地的大豆加工市场:一方面它们通过大量购买当地加工厂的股份,一步步蚕食,最终夺取其控制权;另一方面,它们在当地建设新的加工厂,并迅速增加其产能。掌握了加工环节,就可以在很大程度上锁定进货来自这些大公司自身。

近些年,ABCD已经开始减少它们在北美的大豆压榨产能,而增加在新兴市场的产能,尤其是在中国的产能。二十年前,全球大豆压榨业中是美国一枝独秀。1992年~1993年间,在世界大豆压榨产量中,美国是3481万公吨,占据最大的市场份额,达39%;巴西占17%;阿根廷占9%。三国加在一起,它们占全球产能的三分之二左右。再加上欧盟国家的16%,已达全球的80%以上。而中国那时的产量只有449万公吨,占全球的5%,略高于日本的4%。

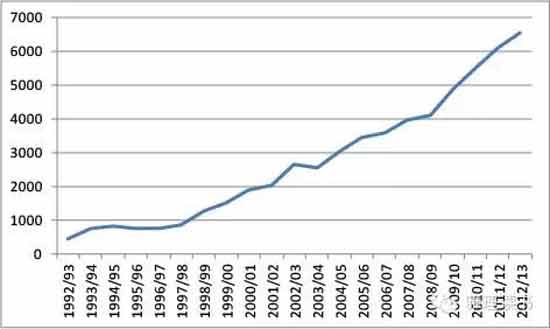

短短二十年以后,全球大豆压榨业的布局已决然不同。美国的产量已从2006年~2007年的峰值4919.8万公吨,下降到2012年~2013年2月底的4395.3万公吨,六年间跌幅达11%。与此形成鲜明对比的是,在同一时期,中国的产量从3597万公吨猛升至6565万公吨,六年间升幅达82.5%。如果从占全球大豆压榨产量的份额看,现在中国已以28.3%稳居第一;美国以18.9%退居老二;阿根廷以16.1%超过巴西的15.9%,分别排第三、第四;欧盟27国的加总份额是5.1%,是为老五。

如果看图8,中国的大豆压榨业似乎繁荣兴盛,形势大好:自1992年~1993年以来,中国的产量已经在二十年间翻了几乎十五番。这样的例子恐怕可以算得上是前无古人、后无来者了。

图8:1992年-2013年中国大豆压榨量(单位:万吨)

资料来源:USDA,“Oilseeds:World Markets and Trade” ,历年统计。

然而,如今在中国土地上进行的大豆压榨并不一定由中国企业控制。1999年外资开始大举进入国内大豆压榨行业以前,中国土地上的大豆加工企业基本上都是内资企业。直到2000年,内资大豆油脂加工企业仍占全国产能的90.3%,占全国实际大豆压榨量的91%。而在2004年前后,作为国际大豆贸易定价基准的美国芝加哥期货交易所(CBOT)大豆期货价格剧烈波动,众多中国大豆加工企业高位采购后,却痛心地看到大豆价格骤降。此时,ABCD四大粮商控制着全球73%的粮食交易,不由人不怀疑大豆行情的大起大落是否有什么蹊跷。不管大豆行情这种过山车般的变化原因何在,其后果是导致中国大豆压榨企业几乎全军覆没。那时,国内油脂企业普遍遭遇严重困境:生产会亏损,不生产也会亏损。不仅小企业如此,一些大、中型企业也未能幸免。数据显示,那段期间,70%的国内压榨企业停产,大量企业倒闭。中国的“大豆危机”正好为对中国市场虎视眈眈,窥探已久,且资金雄厚的外资提供了一个绝好的机会。在这种情况下,形势急转直下,ADM、嘉吉、邦基、路易•达夫、丰益国际、托福、来宝等国际大豆主要供给商通过参股、控股、收购等低成本扩张方式攻城略地,大举进入中国大豆压榨行业,由此加快了中国大豆压榨行业的整合步伐,外资企业大豆压榨产能与实际压榨量的比重迅速攀升,内资企业压榨能力和实际压榨量不断萎缩。到2007年,内资大豆油脂加工企业产能为4920万吨,占全国的63.9%,比2000年下降了26.4个百分点;实际大豆压榨量1768万吨,占全国的52.0%,比2000年下降39.0个百分点。同期,外资企业压榨量从9.0%快速提高到48.0%。

2008年,国家实施扶持国产大豆政策之后,大豆压榨业的局面才没有进一步恶化。2010年,国企压榨量占整个行业的30.34%,外资约占37.24%,民营企业占32.42%,形成“外资主导、大型国企次之、民营企业补充”三足鼎立的市场格局。需要注意的是,所谓国企与民营企业也往往有外资的参股,外资控制的压榨量比重实际上更高一些。

在与老百姓日常生活息息相关的豆油领域,国产豆油的市场份额更低。根据国家粮油信息中心的统计,2005年~2006年度,国产大豆压榨数量为740万吨,占国内榨油消费总量的20.85%。此后一路下滑,2008年~2009年度,国产大豆压榨数量跌至220万吨,只占国内榨油消费量的5.23%。国家实施扶持国产大豆政策之后,2009年~2010年度,国产大豆压榨加工数量回升至600万吨,仍低于五年前的水平,占榨油消费市场份额为13.64%。据有关单位测算,最近两年国产大豆压榨数量占国内榨油消费量的比重只有10%左右。

上面已经提到,跨国粮商之所以要千方百计控制加工环节,除了攫取产业链上这个环节的利润外,更重要的是锁定大豆来源,即从它们控制的外国产地进口大豆。近年来,进口大豆潮水般地涌入中国市场与外资建厂密不可分。控制全球90%的大豆贸易的四大粮商控制了中国60%以上的实际压榨能力后,也垄断了中国80%的进口大豆货源。它们从南美购入廉价大豆、从美国购入享受巨额农业补贴的大豆,再高价转卖给在中国的压榨企业,赚取垄断的贸易利润。同时,它们全资拥有与控股的加工企业,还可以赚取加工利润。相当于从一头牛身上剥下好几张皮。

5. 跨国公司的联盟

以上分析清楚显示,少数几个跨国公司几乎控制着大豆产供销链条从基因到货架的所有环节。由于每个公司控制的环节存在差异,这些跨国公司还通常会组成形形色色的联盟,从合资、合伙、长期合同协议到其它形式的战略联合。总而言之,这些联盟体现的是它们之间的共谋关系,而不是竞争关系。这些战略联盟并非由某家企业拥有完全的所有权或控制权,而是由多家企业形成非常紧密的合同关系网络,以便增加它们对大豆产供销链条各个环节的控制。

孟山都与嘉吉于1998年各出资50%组建的合资企业——瑞耐森有限责任公司(Renessen LLC)就是这方面的一个例子。孟山都与嘉吉这两家公司的企业文化与经营策略非常不同,却走到了一起,目的是将孟山都在种子和生物科技方面的优势与嘉吉在粮食加工、销售、风险控制方面的优势结合起来。瑞耐森有限责任公司的任务是为粮食加工与饲料市场开发与销售转基因产品,包括转基因大豆(还包括转基因玉米、小麦、及其它油料作物)。

相似的例子还有ADM 与制药及生物技术跨国公司诺华(Novartis)的合作。一般人只知道诺华是世界上第二大制药厂,其实它在农用化工产品方面也是一只大鳄,涉足全球五十多个国家的市场。2000年,诺华将其旗下的涉农部门与另一家公司合并,组建了先正达公司(Syngenta),先正达生产八大类农业产品,现已成为世界上第三大种子(杂交种子与转基因种子)公司。通过这项联盟,拥有庞大加工网络的ADM可以与更多的农户直接打交道,在种子、农用化工产品方面占有优势的诺华则可以为使用其产品的用户确保下游市场。

这些合作都显示了沿产供销链条纵向联手的趋势,由世界上最大的农业投入企业(农药、化肥、种子、生物技术巨头)与世界上最大的粮商(从事贸易、加工以及市场营销)联姻。前者需要后者遍布全球的处理与加工设施,以保证使用它们产品的生产者拥有下游市场;反过来,通过加强与上游合作伙伴的合作,跨国粮商也可以强化它们对豆农与原材料的控制。在这些联盟内部,不存在开放市场的问题。因此,从转基因种子到货架上的最终消费品,在整个产供销过程中,竞争与价格发挥就没有什么角色了。

跨国粮商之间的横向联盟也十分常见,如路易•达孚与ADM在1993年的合资项目,邦吉与嘉吉在1995年的交换合作,路易•达孚与嘉吉在2001年的合资项目等等。

这些纵向与横向联盟的强大力量使得市场的竞争空间紧缩。研究者一般都接受这样的看法,当四个最大的公司的市场份额的总和超过行业的40%时,市场的竞争性就开始递减,导致顾客支付的更多,厂家的利润更高。而现实情况是,这几大跨国公司与它们战略同盟的市场总份额已经远远超过40%,这使人不由怀疑其他参与者是否还有可能与它们在这些市场上进行公平竞争。

04资本介入的影响——谁受益?谁受损?

在几大跨国资本几乎垄断了大豆产供销链条所有环节的情况下,受益方毫无疑问是像孟山都和ABCD这样的大公司。

千百年来,农民都是在收获后储存一部分作为来年使用的种子。那时,豆种的价格往往比一般大豆的价格高不了多少。在1980年的美国市场,前者是后者的一倍左右,约为12美元一蒲式耳。到1995年,即大规模推广转基因大豆的前夜,两者的价格稍微有点变化,豆种13.6美元一蒲式耳,不过两者的差距基本上维持不变。

但1996年他们使用上孟山都的种子以后,情况就不一样了。农民第一次从孟山都购买它的转基因大豆种子时,需要签订一个“技术使用协议”,这份协议充斥着让人头痛的法律与技术名词,很多农民看不懂或没有看这份协议就签了字。而协议的要害在于农民购买的种子只能使用一次,禁止农民在收获时留下转基因种子进行再播种,除非他们向孟山都缴纳不同名目的专利费。在保护“知识产权”的名义下,历尽千百年形成的农民种植模式被打破了。为了让农民就范,孟山都不止一次采取“杀鸡吓猴”的方式,把它认为违反“专利”的农民告上法庭。

巴西本来禁止使用孟山都的转基因豆种。那时孟山都一边游说巴西政府放弃对转基因豆种的限制,另一方面对巴西豆农种植从阿根廷走私进来的转基因豆种采取睁只眼闭只眼的策略。两个原因迫使巴西政府后来放弃了对转基因大豆的禁令。一个原因是,种植走私转基因大豆的豆农越来越多。到2000年,巴西南部已有20%~40%的大豆是转基因大豆。另一个原因是,日益扩大的中国市场对巴西具有强大的吸引力。当中国希望巴西对出口到中国的大豆进行非转基因认证时,巴西政府只能拿出孟山都的说法,“没有证据显示转基因大豆对健康构成威胁”。中国政府接受这个说法后,巴西政府也顺势于2002年批准让豆农有条件地种植转基因大豆:他们不能买卖转基因豆种,但可以使用自己上一季的收获作为种子。目前,巴西生产的大豆85%都是转基因大豆。一旦转基因豆种合法化了,孟山都就站出来收费了。它与两大跨国粮商嘉吉与ADM达成协议:在收购大豆时,粮商会检验它们是否属于“抗农达”品种。如果是,它们将向豆农收取每吨7美元的专利费,收入与孟山都五五分成。不满的巴西豆农为此一直在与孟山都打官司,但专利费还得交。由于巴西是世界上第二大大豆生产国,并增长迅速,孟山都期待从中获得巨大利润。

然而一旦用上孟山都的转基因种子,一个地方的农民再想回到原来的种植习惯就不容易了,因为他们也许没有留下原来的种子,或已为使用孟山都的转基因种子花大价钱购置了相关设备。真可谓“上贼船容易,下贼船难”。

与此同时,孟山都与其它大型跨国种子公司大举收购、并购其它种子公司,或与其它种子公司结成战略联盟。孟山都在过去几年花在收购、并购的资金就达300亿美元。到2008年,全球主要农作物(包括大豆)种子市场的三分之二被十家公司控制,其中孟山都居于翘首地位,独占22.4%。在大豆种子领域,孟山都及约两百家关联公司现已控制了高达93%的美国市场份额,美国豆农们几乎全都使用着孟山都的“抗农达”型豆种。

通过其垄断地位,孟山都几乎可以随心所欲地提高豆种价格。从1975年到2000年的25年间,豆种价格增加了63%;而在接下来的12年间,豆种价格飙升了211%,几倍于同期消费物价指数的增长率,涨至53.2美元一蒲式耳,比1995年贵了四倍。在孟山都赚得盆满钵满的同时,豆农却不得不承担越来越重的负担。1997年,豆农在种子上只需花费其收入的4%~8%,而到2009年,种植转基因大豆的豆农需要花费其收入的16.4%来购买种子。

其实豆种只是孟山都的收入来源之一,“抗农达”豆种的特点是有利于放心地使用孟山都的“农达”型除草剂,而不伤害豆苗。本来,孟山都之所以研发“抗农达”豆种的目的就是为了维持或扩大其“农达”型除草剂的销售。因此,推广“抗农达”种子可以一箭双雕:一方面卖种子赚钱,另一方面卖除草剂赚钱。

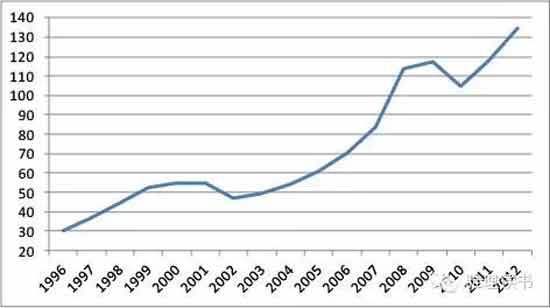

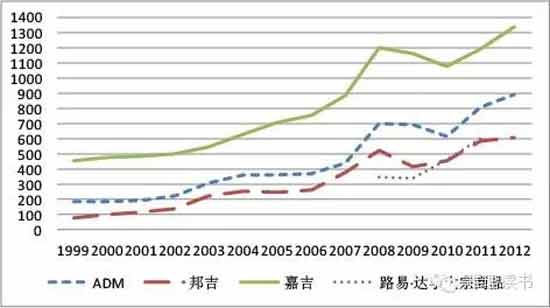

图9:1996年-2012年孟山都的净销售额(单位:亿美元)

资料来源:孟山都公司网站提供的年度财务报告

图9显示,自1996年推出转基因豆种以来,孟山都的净销售额几乎呈直线上升态势。1996年,它的净销售额不到30亿美元,此后快速上升,到2012年已达135亿美元,是1996年的4.5倍。

而与ABCD四大粮商相比,孟山都实际上是小巫见大巫。如嘉吉的净销售额是孟山都的近十倍,完全不在一个数量级上。但与孟山都一样,这些在国际粮食市场上兴风作浪的大鳄们近十年来也是所向披靡,大有斩获。如果用中国开始大举从国际市场进口大豆的1999年作为起点,图10显示,在十年后的2012年,ADM的净销售额增长了4.8倍,邦吉的净销售额增长了7.55倍,表现相对最差的嘉吉净销售额也增长了2.93倍。作为私人公司的路易•达孚(Louis Dreyfus Group)从不公布年度财务报告,只有它旗下的大宗商品公司(Louis Dreyfus Commodities)近年来偶尔公布销售业绩。因此图10中有关这家公司的数据既不完整也不系统。但它仍然告诉我们,在短短四年间(2008年~2011年),其大宗商品公司的净销售额几乎翻了一番。

图10:1999年-2012年ABCD四大粮商的净销售额(单位:亿美元)

资料来源:这四家公司网站提供的年度财务报告

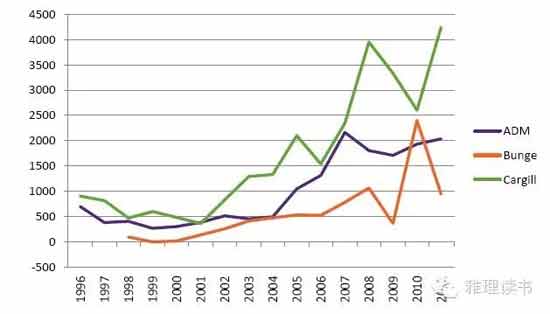

图11:1996年-2011年ADM、邦吉、嘉吉的利润(单位:百万美元)

资料来源:Murphy,Burch,and Clapp,“Cereal Secrets”,Figure 2。

这些跨国粮商不仅销售上去了,利润也水涨船高。如图11所示,从2001年以后,ABC三家的利润都大幅攀升,与此前的1996年~2001年间形成鲜明对比。相比路易•达孚的业绩也同样亮丽。

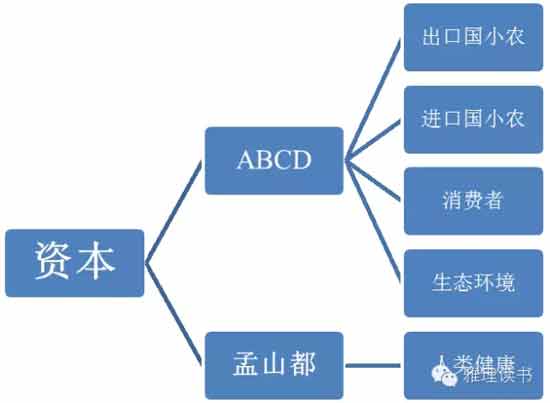

在资本受益的同时,付出代价的是人与自然。图12显示代表大资本的ABCD四大粮商与孟山都如何在方方面面危及普通人与他们赖以生存的生态环境。

图12:资本如何危及人类安全

先看国际大资本参与大豆产供销链条对出口国的小农的影响。推广抗除草剂的转基因豆种促使大豆的种植方式发生了根本性的变化。新生产方式的特点是超大土地规模、资本密集、严重依赖农用化学品(农药与化肥)、严重依赖农用机械。这种游戏只有大地主与资本雄厚的投资者才能玩得起。他们从贫困农民手中大肆收购田地,一步步取代小型、多样化的生产方式。在巴西与阿根廷,最初大豆是在小型家庭农场生产的,规模约为5公顷~50公顷(约75亩~750亩)。这本来已经是中国豆农难以企及的规模了。然而,后来大豆农场的规模越来越大,小农场占有土地的比重越来越低。近年来,新出现的大豆种植园往往在一万至五万公顷,这意味着土地所有权进一步集中到了大地主与投资者手中。在巴西与阿根廷出现了同样的局面:绝大多数的农场都是小农场,但绝大多数土地都由大农场占据。小农场每8公顷土地需雇用一位工人,而大农场每200公顷才雇用一位工人。于是,大农场取代小农场产生了一个严重后果:大量的家庭农场主变成了无地农民,而现有农场提供的就业机会也在急剧减少。对失地农民而言,进城意味着栖身贫民窟,留在乡下意味着饥饿。本来,巴西与阿根廷都是世界粮仓,穷归穷,但穷人一般还不至于陷入饥饿的境地。但现在,由于大量土地从生产粮食转向生产供出口的大豆,也由于土地高度集中,这些地方也出现了饥饿现象。

即使是幸存的小农场也不得不严重依赖跨国公司提供的信贷、种子、机械、化肥、农药、销售渠道。他们无法与资金雄厚、全球布局的跨国粮商比实力,在双方博弈中不得不甘拜下风。

对大豆进口国的小农来说,跨国资本的威胁更是十分直接而明显。大豆起源于中国,中国曾经是世界上最大的大豆生产国,而且迄今为止,中国生产的大豆仍是没有任何健康隐忧的非转基因大豆。面临国内日益高涨的大豆需求,这些本来都应是中国豆农的福音。但是中国的国家力量虽然十分强大,但它的1300万生产大豆的农户(或四千万依赖大豆为生的农民)与孟山都、ABCD那样的庞然大物相比,完全不是人家的对手。即使中国最大的现代化农业企业集团——黑龙江农垦(北大荒集团),在财力、物力、信息占有方面也无法与ABCD中的任何一家抗衡。

本来,在美国、巴西、阿根廷大片土地上经营的大豆就比在中国分散农户的小片土地上经营的大豆具有单位成本较低的优势。这些国家于1996年开始大范围推广抗除草剂的转基因大豆以后,经营者可以毫无顾忌地在大田使用除草剂,使得那里大豆种植园的规模进一步扩大,大豆生产的单位成本也因而进一步降低。正是在此以后,外国大豆像潮水一般涌入中国。

不过从中赚大头的不是美国、巴西、阿根廷的豆农,而是几大跨国粮商。虽然这些粮商不直接参与大豆的种植,但它们通过发放生产贷款、修筑交通设施(铁路、公路、港口)等方式,控制了北美与南美大豆生产,使那里的豆农不得不以低廉的价格,用大豆来抵偿贷款。国际粮商以相当低廉的价格采购大豆,然后通过国际期货市场,以它们认为合适的价格将大豆再卖出去。理想地讲,它们当然希望采购价与销售价之间的差距越大越好;但是,为了打垮潜在的竞争对手,它们也会人为地压低销售价,实行低价倾销战略。

这就涉及到中国豆农另一个巨大的劣势,即在资本与信息占有方面与国际大粮商处于完全不对称的地位。在国际大宗商品期货市场上拼的不仅仅是产品质量,而且还是动员资本的能力、占有与处理信息的能力。前面已经提到,四大粮商在国际金融市场上可以轻易地在短期内动员巨大的资金流。在信息占有与处理方面,它们的优势更是中国豆农(甚至中国的大企业)难以比拟的。四大粮商都是全球布局,在世界上各个角落设有专门收集市场信息的机构,与公司总部的信息处理中心实时沟通,由专业人士进行梳理、分析,它们每天24小时、每周7天、每年365天全天候运作,为国际期货市场上的买进、卖出决策提供支撑。正是由于具有资本与信息方面的优势,这些跨国粮商与华尔街的投机商得以于2002年、2003年和2004年连续三次在国际期货市场作局向中国大豆压榨企业“逼仓”。经过那一次洗劫,中国压榨企业元气大伤,一半以上的中小企业停产倒闭,不得不眼看着跨国粮商借机以低价兼并中国企业。

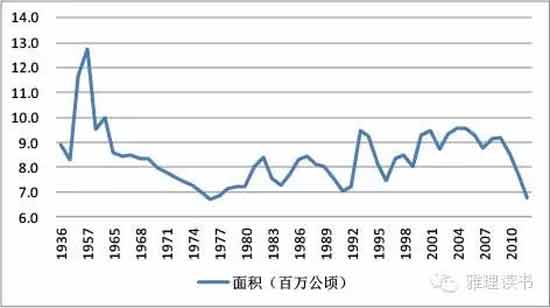

如果那些资金还算雄厚的国内压榨企业都玩不过国际粮商与国际投机商,更何况那些单打独斗的豆农呢?面对被人为压低价格的、以排山倒海之势涌入的进口大豆,中国的豆农们往往不得不放弃大豆,另寻活路。结果,如图13所示,中国的大豆种植面积在过去二十年里先是上下波动,最后几年便一头向下了。如果这种颓势不能扭转,那几千万豆农及其他们家人的命运就令人担忧了。

图13:1936年-2012年中国种植大豆面积

资料来源:Earth Policy Institute,http://www.earth-policy.org/data_center/C24;2012年的数据来自“2010-2012年中国大豆种植面积与产量”,中国饲料行业信息网,2012年12月30日,http://www.feedtrade.com.cn/soybean/soybeanqushi/2012-12-30/2011872.html。

前面提到,相对于生产国的豆农,跨国粮商具有无比的优势。同时,由于大豆收购权也集中在越来越少的几家粮商手中,它们可以尽量压低收购价,而豆农则往往别无选择。那么这是否意味着进口国的消费者也能搭车成为赢家呢?不一定。只要可能的话,这些公司会把从低价购入得到的好处留作利润;只有为了打开或巩固它们在某地市场的份额时,它们才会让那儿的消费者暂时获益。不少研究表明,总地来说,农产品出场价格与最终销售价格之间的差额越来越大。如1997年,世界银行的一份研究估计,在全球范围的大宗商品交易中(作者的主要例子是农产品),两者的差额越来越大,当时高达每年1000亿美元,而跨国贸易公司的垄断行为是罪魁祸首,因为哪里跨国公司的市场影响越大,那里两者的差额就越高。2002年联合国贸易和发展会议的一份研究也注意到,自20世纪80年代以来,生产者价格与零售价格之间的差额扩大得很快,尤其是在那些市场集中程度很高的国家。换句话说,消费者迟早也是跨国资本垄断行为的受害者。

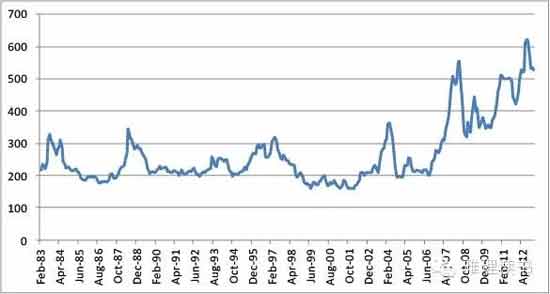

图14:1983年-2013年大豆月度价格变化(单位:美元/吨)

资料来源:Index Mundi,“Soybeans Monthly Price (US Dollars per Metric Ton)”,http://www.indexmundi.com/commodities/?commodity=soybeans&months=360。

国际大豆期货市场上的波动既不能完全由供求关系解释,也不能完全归咎于无序的投机。图14显示的是芝加哥期货交易所(CBOT)的大豆价格在过去三十年间的变化轨迹。我们看到从1983年到2001年,虽然世界市场上的大豆价格有起有伏,但都在160美元~320美元的区间内运动。然而,从2002年开始,大豆价格波动加剧,但一路向上。2004年突破360美元(正是在此前后,中国大豆压榨企业几乎全军覆没),2007年底突破400美元,2008年中突破500美元。2008年9月爆发的金融危机一度导致大豆价格跳水,但最低也只是跌到320美元;然后升势再现,于2012年7月突破600美元大关,此后一直保持在500美元以上。很难证明前面将近二十年的供求关系比较平衡,而过去十年中,需求大大超过供给。如果中国的消费需求大增是驱使大豆价格上扬的原因,那么为什么国内豆农的大豆却难以卖出呢?显然,供求关系很难解释图14中的变化。那么,这种变化能否用无序投机解释了?恐怕也不行。对比图11与图14告诉我们,国际期货市场上的投机也不是无序的,赢家不是随机分布。真正的赢家还是那些拥有庞大资本的跨国公司。它们可以在时机成熟时,抬高全球市场价格,使自己的盈利最大化。如果这个分析成立,消费者最终也会是受害者。2008年前后,不仅大豆价格飙升,其它粮食的价格也一起飙升。食物价格的上涨引发世界各地出现食物骚乱,并导致一些国家的政权更替。人们有理由担心,在目前的市场格局下,这种情况还可能重现。

资本控制大豆的产供销还可能对人类健康产生影响。图2显示,在不到二十年的时间里,中国的大豆消费增长了近七倍。可以推想,在此期间,中国人的豆油消费翻了几番,与豆粕相关的肉类消费也翻了几番。对于那些消费过低的人群而言,这也许是件好事。然而,越来越多的人食用油消费量已经超标,使得患肥胖症与其它慢性病的人比重不断攀升。更大的隐忧是转基因食品对人类健康存在什么潜在风险。完全排斥转基因技术显然是不明智的。中国推广转基因棉花已经显著降低了农药的使用,这是转基因技术正面效应的一个明证。但对于转基因食品,没有经过长期、严格的测试就广泛推广则是存在风险的,必须实施严格的标示制度让消费者在区分转基因与非转基因食品的基础上作出选择。推广转基因作物的跨国公司往往借口说,现在还没有证据表明转基因食品不安全。这并不意味着,转基因食品对人类健康不存在任何威胁。如果政府据此就为转基因食品大开绿灯,那将是不负责任的。更重要的是,对于在本国推广转基因作物,必须慎之又慎。最近,为了缓解公众担忧,中国政府决定推迟引入转基因水稻和玉米。虽然中国于2009年已向转基因Bt水稻和转基因植酸酶玉米颁发了安全证书,但作为全球最大的水稻生产国和消费国,切不可冒然全面推广。

资本对大豆产供销链条的控制对生态环境的负面影响也不可忽视。在美国、巴西、阿根廷的大豆生产带,单一作物的种植可能破坏土壤自然微生物成分,造成土壤流失;在那些不加限制地耕种转基因大豆、并严重依赖农用化工品的地区,这种危险尤为突出。更可怕的是,大豆生产在巴西的快速发展已成为导致亚马逊雨林被大面积砍伐与焚烧的重要原因之一。仅在1990年~2000年十年间破坏的森林面积,就相当于葡萄牙的两倍。森林的消失释放出大量原本藏于植被和土壤中的二氧化碳。亚马逊雨林被砍伐和烧毁树木因此将这片“地球之肺”变为了“排碳大户”,使巴西成为全球最大的温室气体排放国之一;其中高达75%的排放来自对雨林的破坏。

本来亚马逊雨林蕴藏着世界最丰富、最多样的生物资源,昆虫、植物、鸟类及其他生物种类多达数百万种。对它的大面积破坏显然同时会导致生物多样性的丧失。生物多样性是生态体系的基础,在保障人类生命延续方面扮演着不可或缺的角色。生物多样性的丧失最终会危及人类本身的安全。然而,除了森林砍伐会破坏生物多样性以外,大规模生产转基因大豆也会导致同样的结果。前面提到,转基因大豆最大的特点是可以抗除草剂。因此,推广转基因大豆往往导致更无顾忌、更大量地使用除草剂。据孟山都公司网站介绍,它生产的“农达”除草剂是世界上运用最广的农化产品。目前“农达”已经在世界上119个国家和地区得到广泛使用。有一百多种作物可以使用“农达”来防治杂草。同时“农达”对三百多种杂草都有良好的控制作用。但“农达”除草剂在消除妨碍作物生长的杂草的同时,也会杀死其它植物,包括大量无害有益的植物,并且还会危及依赖这些植物为生的昆虫、禽鸟、哺乳动物。此外,除草剂的滥用会导致地下水的污染,以及“超级杂草”的出现。

05结语

资本是促使大豆产供销在全球范围整合为一体的关键。今天,远在太平洋另一端的美国、巴西、阿根廷农民生产的大豆被加工成豆油在中国销售;中国人消费的肉类、奶类产品也间接与来自远方的大豆有关。然而,把大豆的生产与消费连接在一起的资本以及资本的化身,那些跨国公司,并不把大豆看作是人类生存的食品,而是将大豆更多地视为一种用来交易的商品,一种赚取利润的手段。现在,世界上绝大部分大豆,从准备它的生产投入开始,一直到其副产品被摆上商店的货架为止,几乎是全面被少数几家跨国公司控制着,它们的唯一目标是争取其所有者和股东们的利益最大化。这种权力的高度集中已经危及亿万人民的安全。不少人仅仅看到政府权力高度集中的危险性,对资本权力高度集中的危害性,我们也许也应该高度警惕。

本文根据作者于2011年4月29日~30日在美国哥伦比亚大学“当今世界的资本:条件、意含、状况”(Capital in Today’s World:Conditions,Meanings,Situations)学术研讨会上的发言改写而成,原稿由清华大学国情研究院王洪川、魏星译为中文。文中数据已更新为最新数据。

微信扫一扫,进入读者交流群

本文内容仅为作者个人观点,不代表网站立场。

请支持独立网站江南app网址 ,转载请注明文章链接-----//www.pegstown.com/wzzx/llyd/jj/2020-09-03/64838.html-江南app网址

鲜花数量:

鲜花数量: