金融寡头控制下的种子,还有多少是属于农民的?

智谷君

导 语

种子一旦被卡脖子,在全球是几十亿人的饭碗,在中国是14亿人的饭碗。国际寡头公司已经通过种子技术及其市场化运作形成垄断国际粮食市场的格局,也对中国国内种子资源的可持续发展形成了消极的排挤局面。今天推送的文章揭示了跨国粮商对中国种业侵袭:这些农业巨头、金融寡头和国家资本通过交叉持股等方式,绑定成了一个庞大的利益集团。

文章认为:中国农业科技投入不足、农业科技没有转换驱动农业生产力提升,是中国农业无法突破瓶颈的重要因素;同时呼吁国家要重视保护农民的留种权,加强国家对本国种子的自主权。这两点我们非常赞同。

我们进一步提出,不仅应该保护农民的留种权,更应该重视农民参与科技创新的潜能。在我国农业集体化时期,中国农民保种、育种的实践不仅普及,而且硕果累累。农村改革后,也涌现出河南“高小”(水稻)育种家王桂凤,陕西农民(小麦)育种家马光佐,民间(大豆)育种高手王莉媛,云南纳西族育种能手张秀云,等等。我们须对公司化、专利化、商品化的保育路径进行反思。近些年,已有民间社会组织尝试搭建保育传承种子的农民种子网络,在这一基础上还可尝试以合作的方式进一步推进农民种子保育和科技探索工作。

图片来源:网络

2020年,中南海好好数了一下卡在中国脖子上的手指,并准备把它们一根一根掰开。

粮食安全赫然重回视野,种子成为最基础的一环。

当代中国农业对洋种子的依赖极大,农民每播一粒洋种子,都要多掏一份钱,辛苦钱被国际寡头吃了大半。

从东北平原到伊犁河谷,一把一把洋种子撒下去,生长出一道致密的壁垒,遮住的是中国农业的未来。

1998年中国农业才解决了量的问题。22年后,粮食安全问题重返中央聚焦点。

在去年12月29日的中央农村工作会议上,高层再次指出牢牢把握粮食安全主动权,严防死守18亿亩耕地红线。

图片来源:财联社

而早几天的中央经济工作会议,更是直接提到了种子和耕地,并声言要打一场种业翻身仗。

翻身的意思,老一辈中国人都懂。如果说芯片被卡脖子,是放缓了中国冲向技术尖端的速度;种子一旦被卡脖子,那就是14亿人的饭碗。

事实上,中国的粮食安全,已从解决口粮问题,演变为经济安全、生态可持续、源头技术、劳动就业等更复杂的链条。

相比芯片,中国粮食、农业、能源、资源行业箱单部分被国际巨头垄断、被金融寡头把持。

基辛格在70年代就说过“谁控制了石油,就控制了所有国家;谁控制了粮食,就控制了人类”。这是美国地缘政治、确保领导权的基础思维,也是中国必须要冲破的厚壁障。

在《中国农业产业发展报告2020》中已明确指出,中国农业科技投入不足、农业科技没有转换驱动农业生产力提升,是中国农业无法突破瓶颈的重要因素。

这是一场无止境的博弈。

一、种子的侵袭

东北是中国的大粮仓,也是中国和国际寡头交锋的标志性战场。

当国人还沉浸在“投资不过山海关”时,外资已经长驱直入黑土地。

金龙鱼今年【编者注:本文首发于2020年】上市了。

这个与老百姓厨房密切相关品牌,市值已经超过5000亿元。从营收来看,金龙鱼相当于2个茅台,相当于伊利+蒙牛,而且行情远未见顶。

金龙鱼的背景是益海嘉里集团,属于新加坡丰益国际(郭氏家族)在华子公司,实际控制人是马来西亚首富郭鹤年。

金龙鱼股东

金龙鱼只是外国粮商在中国统治地位的一个缩影。

一个流传江湖多年的数据是,四大跨国粮商控制了中国75%以上的油脂市场与食用油供应。中国97家大型油脂企业中,跨国粮商参与控股了64家。

全球ABCD四大跨国粮商(美国ADM、美国邦吉Bunge、美国嘉吉Cargill、法国路易达孚Louis Dreyfus),曾掌控了全球粮食交易量的80%。

这只是冰山一角。

打开跨国粮商的股东列表,看到的才是领航投资、贝莱德、SSGA等国际顶级资本集团的身影。这些农业巨头、金融寡头和国家资本通过交叉持股等方式,绑定成了一个庞大的利益集团。

ADM股东列表

邦吉股东列表

这时候,中国领导人可能会庆幸:幸好还有中粮。

中粮集团虽然已经是全球排第五,但是和巨无霸们相比还有较大差距。

美国嘉吉,属于粮商的低调王者。它没有上市,所以未列在500强之中,但其2020财年录得营收1146亿美元,比中粮高出近400亿美元。

新加坡丰益国际,郭鹤年家族控制33.78%的股权,ADM持有24.89%,它旗下益海嘉里已经是中国最大的粮油集团。

《财富》世界500强中的粮食公司

控制与反控制的战争已经打了20年,主战场就是大豆。

2001年中国入世后,外资先长期用低廉的转基因大豆,逼倒了大片国内豆企;同时,用高于国家保护价的价格,大笔收购农民的非转基因大豆,进一步控制国内大豆市场。

中国的大豆进出口量差距悬殊,且不断扩大,中国已成为第一大大豆进口国 |图片来源:前瞻研究院

2020年,中国大豆产量392亿斤(约0.2亿吨),而大豆进口创下1亿吨的历史新高。

从粮食安全来讲,进口权和定价权皆操之人手。

对农民而言,大豆单位产量远低于玉米、水稻,如果不靠国家补贴,农民早就因挣不到钱不种大豆了;对油厂来说,大豆原料占成本的90%以上,大豆被外商控制后,油厂失去了议价权,面临被整合收购。

同理,在大豆产业链下游的企业,榨油、饲料、养猪,都面临同样危机。

2019年中央一号文件部署了“大豆振兴计划”,其核心是扩大大豆种植面积,提高单位产量。答案一下子就回到科技破壁上,因为提高产量要靠优良种子技术。

悲哀的是,大豆虽然原产于中国,但因为缺乏品种保护、专利保护意识,欧美国家早年获取中国大豆后,抢先研发出高产、多油、抗虫害的新品种,用专利控制大豆产业链。

不能让大豆这一幕在其他重要作物上继续。

2020年,中央再次强调粮食安全,出路也是保耕地、种子技术攻关,与之前几如一辙。但是却更急迫,因为外资的脚步,早已进入山海关内。

发生在大豆上的战事,已经开始向其他作物转移。

二、丰收背后的忧患

大豆和玉米在争地。

中国只有18亿亩耕地,一种作物种得多,势必倾轧其他作物的产量。如果单位产量不能提升,那么耕地“内卷”的争地现象只会愈演愈烈。

大豆的单位产量相对低,在大豆振兴计划刺激下,2020年大豆播种面积增加了825万亩,达1.48亿亩。但据计算,如果要实现大豆自给,至少还要7亿亩耕地种大豆。

大豆自给几乎不可能实现,结果只能是减少对进口的高度依赖。

中国粮食安全的基石是口粮自给,这是人口基数决定的,必须要保障稻谷、小麦、玉米三大主粮的耕种面积。

今年,稻谷、小麦、玉米的播种面积分别是4.51亿亩、3.51亿亩、6.19亿亩。水稻、小麦的自给率能保持在100%,玉米自给率超95%,今年玉米产量2.61亿吨,进口约1500万吨。

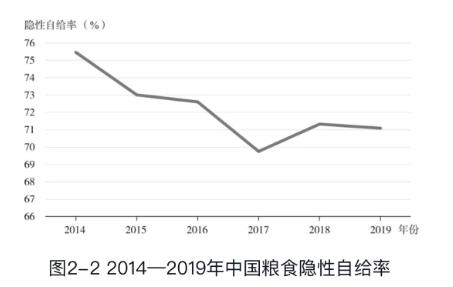

如果不从粮食产量看自给率,而从所需耕地数进行计算,我们能得到“隐性自给率”。

从这一指标看,中国隐性自给率只有70%——14亿人消费了29亿亩耕地才能产出的食物。如果现在进口的食物要全部自给,中国还需要至少9亿亩耕地。

中国粮食隐形自给率逐年下滑

图片来源:《中国粮食安全:战略与对策》

从改革开放至今,中国粮食总产量翻了一倍;自建国以来,粮食总产量涨了近6倍。

1978年中国粮食产量3.04亿吨,1996年破5亿吨,2013年破6亿吨,2020年粮食总产量6.7亿吨(13390亿斤),约占世界总粮食产量1/4。

耕地不可能凭空变出来,能守住18亿亩红线已经是千难万难。提升单位产量,突破农业科技,才是根本之路。

玉米能基本自给,跨国粮商暂时奈何不了这一市场。于是,农化和种业的国际巨头们登场了。

在东北,不种大豆的农户大部分都改种了玉米。但是,种什么品种的玉米?

玉米种子出现危机

目前国内玉米主要有5个品种,3个由国际公司掌握专利技术,2个是国内研发,其中以先玉335、郑单958最著名。

先玉335是十几年前就已经成熟和推广的杂交玉米品种,由当时美国的先锋公司研发。东北的育种专家无奈称,“我们不用搞育种了,一个先玉335就够了”。

“造不如买,买不如套袋”的一幕再度上演了——有研发新品种的钱,不如买现成的国外种子;因为商业种子贵,不如买贴牌、套袋的盗版种子。

在年年大丰收时,没人会想到种子自主权的重要性。

但国际巨头掌握专利权的洋种子已经取得了很多品种的“中国第一”,孟山都、拜耳、杜邦先锋、巴斯夫等,是这一领域威名赫赫的国际巨头。

当粮荒、灾害和疫情“黑天鹅”来袭时,如果种子公司坐地起价、限制专利技术,面对“一天都耽搁不得”的农事,农民也只能咬牙承担价格上升。

国外的种子就是卖得比国内的种子贵,但他们产量高、抗虫害、质量优,之前一直戏谑“国外种子论粒卖,国产种子论斤卖”。在一些特定品种上,如辣椒,国内外种子价格能差到几十倍以上。

2018年,我国种子市场规模约1201亿元,主要是玉米、水稻、小麦、大豆、马铃薯、棉花、油菜7个品种就占到856亿。其中玉米市场最大,达300亿元。蔬菜、水果、花卉等经济作物的市值也在300亿元左右。

土豆、辣椒、胡萝卜、西兰花等蔬菜,尤其是高端品种,基本上要依赖来自美国、荷兰、日本、韩国、德国等的种子公司。

今年,全球商品种子市场规模约600亿美元,中国约占1/3。

但是,庞大的消费需求并不和话语权画等号。在粮食领域,从来都是垄断者掌握话语权。

三、没有一粒种子属于农民

中国农业已经有1万年历史了。

很多人固有印象里,农民种下作物,收获后自然就获得种子,来年又播下,这是农业自我循环的禀赋。

事实上,这种小农耕种模式,产量早已跟不上庞大人口的需求。

现代农业是,资本家更愿意像工厂流水线一样制造农产品。

为了提高单位耕地的产量,化肥和农药首先登场。

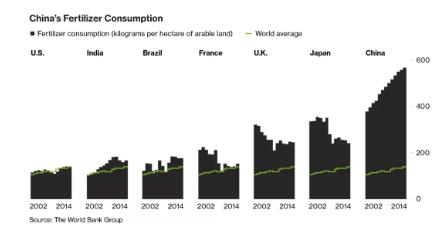

据世界银行,中国是世界上农化产品使用最多的国家之一,也是单位耕地上使用农化产品最密集的国家之一。

中国农业严重依赖农化工产品

图片来源:Bloomberg

如今的国际农化、种业巨头也都是从化工起家。被称为世界上“最邪恶”公司的孟山都,最初是一家生产糖精的公司,给可口可乐供货。

而后,化工巨头通过生产农药、除草剂、化肥进入了农业领域。例如,孟山都的草甘膦除草剂“农达”垄断了全球市场。

这些化工产品的应用,对生态环境造成了极大的破坏,但从经济角度看,使用除草剂的成本远低于人工,提升了土地的使用效率,直接带来产量提升。

全球首先养成了使用农药的习惯。

然后在80年代,孟山都研发了转基因技术,研发出了抗草甘膦的农作物,使农作物不会被农药一并杀死。

一手卖农化产品,一手卖抗农化的种子,促成了国际寡头们的瓜分盛宴。

种子被改造了,通过杂交、转基因的方式,优势的基因表现被结合到一起。

在这个过程中,种子“可自我复制”的自然属性被剥夺了,被私有化为寡头们的专利产品。

图片来源:开源证券

其他公司要使用寡头的产品,必须支付专利使用费——按固定费用每年缴付,还有些按最终产量的比例扣抵。

大部分国家的法律都保护农民的留种权,但自留种不能用于销售,而且留种也须缴纳专利使用费。这也促成了“套牌”、“白袋”现象频繁出现,给了巨头们诉讼的把柄。

当初,孟山都大豆征服阿根廷只用了5年,期间甚至逼得阿根廷修改法律,承认孟山都行为的正当性。

农化寡头首先掌控专利技术,然后拉拢粮商和大经销商坐地起价。

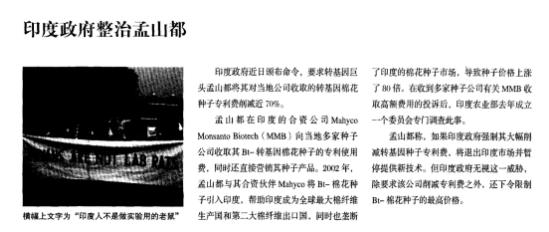

2002年,印度的转基因棉花种子价格在孟山都的操作下飙升了80多倍。印度是全球主要产棉国,利用其消费地位强制要求孟山都削减70%的专利费。

印度政府对孟山都的抗争

结果,孟山都并未如威胁那样退出印度,因为不可能将大市场拱手让给其他巨头,孟山都在价格上做出了让步。

但之后,在新一代转基因棉花种子的购买权上,孟山都卡了印度的脖子。

近年来,世界因此分割成两部分:

发达国家立法加强保护技术专利权;发展中国家努力保留农民的留种权。

然而,国际寡头失去了与各国谈判、四处维权的耐心。

他们再次运用技术优势,开发出了“基因利用限制技术”,即“生物锁”技术。

种子被上了两种锁:一种是不育技术,农民自然无法留种;一种是控制技术,让下一代的种子在很多功能上不如上一代。

对企业而言,他们绕开了纠纷,实现了技术垄断对专利的完全保护;

对农民而言,再没有一粒种子属于自己,要种地就不得不每年购种;

对环境而言,这造成了全球生物多样性的破坏,全球90%的农作物品种已经消失;

也造成了之后,不论美国、欧盟如何研究背书,全球民众对转基因食品都产生了恐惧。

四、上台阶

过去20年,全球农化、种子公司经历3次合并潮,具有垄断地位的寡头强强联手。

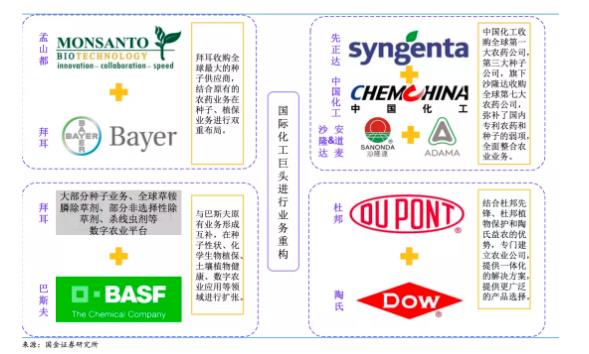

曾经叱咤风云的孟山都、杜邦先锋、陶氏益农、安道麦等公司,以拜耳收购孟山都,杜邦先锋与陶氏合并,中国化工收购先正达三个事件为标志,完成了格局大洗牌。

国际化工巨头的业务重构 | 图片来源:国金证券

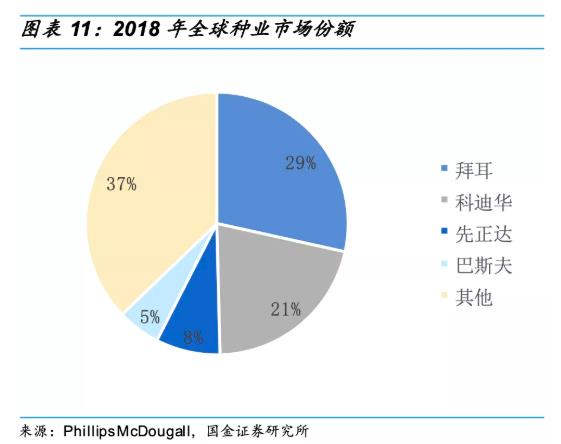

目前,全球种子市场是拜耳、科迪华(杜邦陶氏的农业部门)的双寡头格局,两家占据了50%的市场份额和大部分核心专利技术。全球种业格局排名基本固化,中国有先正达(3)、隆平高科(9)两家进入了全球种业前十。

全球种业市场形成“双寡头格局”

图片来源:国金证券

这些并购并非一帆风顺,在农业这样的要害领域,各国反垄断机制都执行很严。

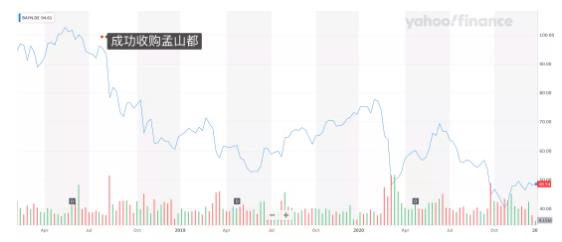

2016年拜耳提出660亿美元收购孟山都,经历了2年谈判才谈妥条件。并且,在欧洲反垄断要求下,拜耳剥离了原先的种子业务给巴斯夫。

同时,拜耳还接盘了孟山都的诉讼案底——从2018年收购至今,拜耳深陷全球超1.3万起“草甘膦除草剂致癌”诉讼中,股价已被腰斩、债务爆表。孟山都对拜耳是不是一颗“毒果”,还很难说。

拜耳收购孟山都后“深陷泥潭”

中国种业起步很晚,国家也意识到了要扶持自己的强种子公司。

种子变革从2010年的中央一号文件就提出,在2011年的《关于加快推进现代农作物种业发展的意见》后,正式推动了我国种业现代化、产业化和加强国际竞争力的进程。

在2011年,我国持证的种业公司有8700家,但他们全部的销售收入加起来才相当于孟山都一家。

提高市场准入门槛,行业大洗牌开始了。从2010年到2016年,中国种企最低时减少到3000余家,但并没有完全改变我国种企多、小、散、弱的局面。2016年之后又开始回温,截至18年底有5808家。

提高市场准入门槛后,中国种子企业数量

逐年减少 | 数据来源:东吴证券

目前,中国种业有50余家上市公司,但市场集中度仍然很低,行业前10名的市场份额仅占7%。

乐观者看到成长空间很大,另一派看到的是国际巨头的地位牢固。

五、沟壑难平

农业才是最需要科技改造的领域。

“种业竞争关键在于科技水平。目前实质性科技领先的种业企业屈指可数,这种状况不改变,中国种业将失去竞争机会”,中国工程院院士盖钧镒。

全国前50强的种子公司研发经费加起来,还比不上孟山都的1/7。

这在业界早就不是一个秘密。

当我们还把农业当做一种土地、资源、劳动力集约型产业时,美国已经用技术密集型农业实现了垄断。

种子攻坚、独立育种会是一场持久战。

不仅要连续多年的研究,还要深厚的技术储备。

就像芯片的研发,可设计的架构、设计用的软件、制造用的光刻机都不在我手。

种子研发上,大量优势基因序列、基因检测设备都已是别人的专利技术。

更重要的是,如果芯片禁令放松,国内科技公司还有定力走自研道路吗?如果种子价格让步,国内种企会退向“造不如买”吗?

国内种子公司的主要成本是维护销售渠道,从研发经费水平,龙头的隆平高科2019年拿了4亿,占收入的13.15%,这就是国内的天花板了。

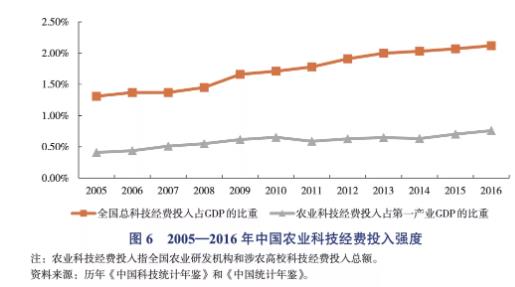

国内农业科技经费占农业GDP的比重在0.76%,明显低于全国科技经费占GDP的2.12%。

图片来源:《中国农业产业发展报告2020》

企业要取代科研院成为种子创新主体,要想中国粮主要用中国种,还有两大难关。

一是,原先的优良品种大量消失。

据瞭望报道,在湖北、湖南、广西等六省份375个县,71.8%的粮食地方品种已经消失。这个情况在全球发生,寡头种子产品的盛行,让传统种子缺少保护,还破坏了生态多元性。

本来,每个地方品种都是适应当地环境而生,如今大量优质、抗病、耐瘠薄的品种因此消失,新品种的开发失去了种源基础,而原先的优势品种又被巨头用专利权保护起来。

从国家层面建立优质品种资源的保护,一方面是防止绝种,一方面是防止被国外获取,从专利权上维护中国的品种资源,已经是当务之急。

二是,现阶段新品类低质、重复现象严重。

事实出人意料,每年中国都会审定登记数百种种子品类。农业部11月公布,审定通过了574个稻品种、802个玉米品种、48个大豆品种、26个棉花品种。

单从数量上来看,每年新品种是在增多的,但这其中有竞争力的、有突破性技术的品种,没有。有专家指出,80%以上的审定品种没有推广价值。

种子研发是一个十年周期左右的大工程,然而资本都是想要快速看到效果的,这倒逼研发阶段必须拿出成品。

这是没有创新的虚假创新。

如果没有长期的研发资金支持,从制度上的创新保障,那么无法吸引人才、无法改变造不如买、恶性竞争的先创,种芯片会成为空谈。

我们以为虎狼还在山海关外,外资已经进入了我们的农田、厨房和餐桌。

在十四五规划中,“安全”是首位的,持久战和底线思维是目前的主要逻辑。

种子的突破,成为了中国粮食安全中至关重要的一环。